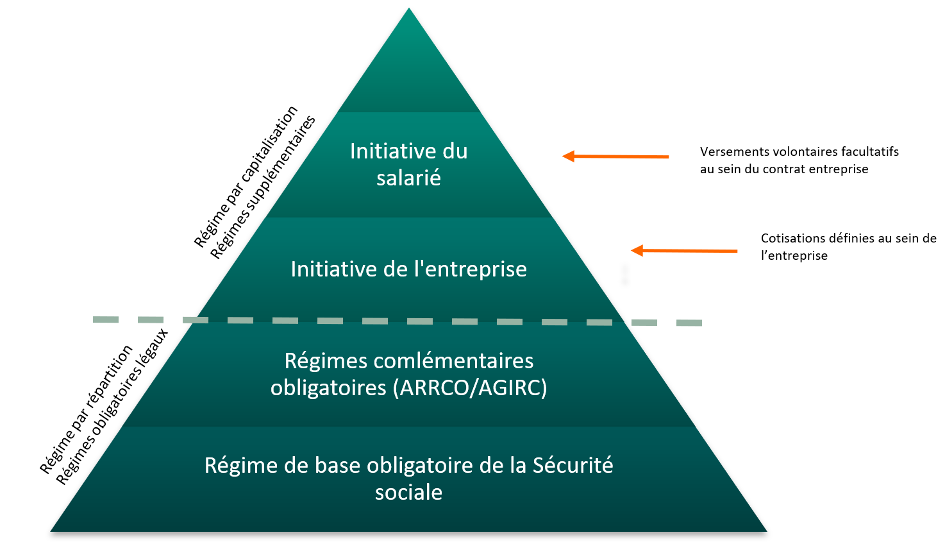

Gesetzliche Rentenversicherung für Arbeitnehmer : Die gesetzliche Grundrente besteht aus dem Betrag der allgemeinen Rentenversicherung der Sozialversicherung, den der Arbeitnehmer im Ruhestand als Basis erhält. Sie wird auf der Grundlage der Anzahl der Arbeitsjahre des Arbeitnehmers berechnet und im allgemeinen Sozialversicherungssystem erfasst.

Gesetzliche Zusatzrentenversicherung für Arbeitnehmer : Eine zusätzlich zu den gesetzlichen Leistungen der gesetzlichen Grundrente der Sozialversicherung ausbezahlte Rente. Die Zusatzrente basiert auf dem Umlageprinzip. So bilden die Arbeitnehmer jedes Jahr durch die Zahlung von Pflichtbeiträgen Fonds für die an die Rentner gezahlten Zulagen.

Anlagegesellschaft mit variablem Kapital (SICAV, Société d’Investissement à Capital Variable): Anlagegesellschaften mit variablem Kapital sind Teil von Geldmarktfonds, zu denen auch Anlagefonds gehören. Eine Anlagegesellschaft mit variablem Kapital (SICAV) ist eine Aktiengesellschaft, deren Gesellschaftszweck die Verwaltung eines Portfolios französischer und internationaler übertragbarer Wertpapiere, Aktien und Anleihen ist, das aus dem von den Aktieninhabern dieser Gesellschaft investierten Kapital gebildet wird.

Wertpapier: Ein Wertpapier ist ein Eigentumsrecht (Aktie) oder eine Schuldverschreibung (Anleihe) an einer Körperschaft.

Kapitalgewinn/-verlust: Finanzielle Gewinne/Verluste, die sich aus der Differenz zwischen dem Verkaufspreis und dem Kauf- (oder Zeichnungs-) Preis eines Wertpapiers ergeben.

Anleihe: Schuldverschreibung, die von einem Investor an einem Kreditnehmer (Staat, Gebietskörperschaft, öffentliche Einrichtung, öffentlich-rechtliche oder privatrechtliche Gesellschaft) gehalten wird. Der Inhaber der Anleihe erhält eine Vergütung (Zinsen oder Zinsscheine) bis zur Fälligkeit des Darlehens. Die Wertsteigerung der Anleihe hängt von der Laufzeit, dem Zinssatz und der Bonität des Schuldners ab, der die Anleihen ausgegeben hat.

Anlagefonds (FCP, Fonds communs de Placements): Anlagefonds gehören zur Familie der OGAW (Organismen für gemeinsame Anlagen in Wertpapieren). Ein Anlagefond ist ein Portfolio, das sich im gemeinsamen Besitz der Anteilseigner befindet, die in den Fonds investiert haben.

Aktie: Anteil an einem an der Börse notierten Unternehmen. Der Besitz einer Aktie bedeutet daher den Besitz eines Anteils am Unternehmenskapital

Vermögen: Gesamtbeträge, die der Arbeitnehmer in Anlagefonds für Angestellte hält (FCPE, Fonds Communs de Placement d’Entreprise)

Der Vertrag umfasst keine Rückkaufoption, außer in den folgenden Fällen:

-

Erwerb von Wohneigentum: betrifft nur den Teil der freiwilligen privaten Geldanlage (freiwillige Zahlungen, Zeit- und Arbeitnehmerersparnisse), nicht aber die Ersparnisse, die sich aus Pflichtzahlungen ergeben;

-

Der Tod des Ehepartners oder durch einen zivilen Solidaritätspakt verbundene Lebensgefährten/in des Mitglieds;

-

Invalidität des Mitglieds, seiner Kinder, seines Ehe- oder durch einen zivilen Solidaritätspakt verbundenen Lebensgefährten/in, im Sinne von Artikel L. 341-4 Artikel 2° und 3° des frz. Sozialversicherungsgesetzes;

-

Überschuldung des Mitglieds, wie in Artikel L. 711-1 des frz. Verbrauchergesetzbuches definiert;

-

Erlöschen der Ansprüche des Mitglieds auf Arbeitslosenversicherung

-

Die Beendigung der selbständigen Tätigkeit des Mitglieds nach einem gerichtlichen Liquidationsurteil.

Lebenslange Rente mit garantierter jährlicher Rückzahlung

Um im Todesfall des Versicherten die Auszahlung einer Rente an den vorgesehenen Begünstigten (wenn der Arbeitnehmer verheiratet ist und/oder Kinder hat, haben sein Ehepartner und seine Kinder Vorrang vor allen anderen Begünstigten) über einen frei festgelegten Mindestzeitraum zwischen 5, 10, 15 Jahre oder die maximale Dauer der garantierten jährlichen Rückzahlung (d.h. Lebenserwartung minus 5 Jahre) zu gewährleisten. Im Todesfall während des Zeitraums der garantierten jährlichen Rückzahlung erhält der frei gewählte Begünstigte 100 % der Rente für den verbleibenden Zeitraum. Überschreitet der Rentner die in der Laufzeit der garantierten jährlichen Rückzahlung festgelegte Lebenserwartung, profitiert er oder sie von der Sicherheit einer lebenslangen Rente.

Lebenszeitrente mit Garantie im Pflegefall

Diese Option sieht eine Zusatzrente für den Fall einer dauerhaften und totalen Abhängigkeit vor, um die durch eine solche Situation verursachten Kosten (Bedarf einer Haushaltshilfe, Pflegeheim) einfacher bewältigen zu können.

Diese Zusatzrente wird in Form einer Zahlung eines Beitrags vor Eintritt eines Zustands gesundheitsbedingter Abhängigkeit gezahlt, dessen zum Zeitpunkt der Umwandlung in eine Rente festgelegter Betrag im gleichen Rhythmus wie die lebenslange Rente fällig wird. Diese Option muss im Alter zwischen 55 und 75 Jahren unterzeichnet werden.

Lebenszeitrente mit Anpassung (Hinterbliebenenrente)

Die Lebenszeitrente mit Anpassung ermöglicht es, im Todesfall das Einkommensniveau des Ehegatten und gegebenenfalls der lebenden ehemaligen Ehegatten, die nicht wieder geheiratet haben, durch Zahlung einer Rente aufrechtzuerhalten. Stirbt der Rentner zuerst, so erhält der von der Lebenszeitrente Begünstigte eine Rente, deren Höhe sich nach dem Koeffizienten richtet, für den er sich in der Personalakte in Bezug auf die Umwandlung des angesparten Kapitals in eine Rente entschieden hat (zwischen 10 % und 100 % pro 5er-Tranche). Diese Wahl des Koeffizienten kommt zum Ausdruck, wenn das Pensionssparkonto in eine Rente umgewandelt wird.

Abgestufte Lebenszeitrente

Die abgestufte Lebenszeitrente ermöglicht es dem Versicherten, die Höhe seiner Rente über einen bestimmten Zeitraum anzupassen. Er kann die Höhe seiner Rente in Schritten von 10 % zwischen -50% und +100% für einen Zeitraum von 5 (oder 8) bis 20 Jahren in Jahresschritten erhöhen oder verringern.

Je nach seinen persönlichen Plänen und Zielen kann er zum Beispiel wählen:

-

Die Höhe seiner Rente während der ersten 5 oder 10 Jahre seiner Pensionierung um 50 % oder 100 % zu erhöhen, mit der Aussicht auf eine niedrigere Rente danach,

-

Die Höhe seiner Rente während der ersten 5 oder 10 Jahre seiner Pensionierung um 50 % senken, mit der Aussicht auf eine höhere Rente danach,

Verwaltung durch einen Manager oder Horizontmanagement: Diese Form der Verwaltung zielt darauf ab, das Risiko schrittweise zu reduzieren und die Ersparnisse jedes Versicherten zwischen der Zeit, in der er investiert, und der Zeit, in der er seine Ersparnisse zurückerhält, zu vermitteln. Jeder Begünstigte legt seinen eigenen Anlagehorizont fest und profitiert dann von einer automatischen und personalisierten Verwaltung. Die Ersparnisse werden zwischen den verschiedenen Fonds investiert, die im Laufe der Zeit entsprechend dem gewählten Raster regelmäßig neu verteilt werden.

Freie Verwaltung: Hierbei handelt es sich um die Verteilung der Zahlungen und Ersparnisse zwischen den verschiedenen anteilsgebundenen Investmentfonds und Euro-Fonds, je nach den vom Arbeitnehmer geäußerten Entscheidungen. Diese Verwaltungsmethode wendet auf die Rechte der Versicherten nicht die Regel der progressiven Sicherheit an, die in der Verwaltung durch einen Manager vorgesehen ist.

Umschichtung bezeichnet jede von den Versicherten durchgeführte Operation, die darauf abzielt, die Verteilung der eingerichteten Pensionssparkonten im Hinblick auf die Finanzverwaltung zu verändern.

Der Mitarbeiter behält sein Saldo und hat die Möglichkeit, die Teilfonds auf einen Vertrag gleicher Art zu übertragen (beispielsweise zum obligatorischen Rentensparplan seines neuen Unternehmens). Dem Übertragungsantrag muss eine Bescheinigung der neuen Organisation, die den Plan verwaltet, beigefügt werden:

-

unter Angabe der Einzelheiten des neuen Vertrags,

-

einer Bescheinigung, dass diese den gleichen Steuer- und Sozialversicherungsvorschriften entspricht,

-

unter Angabe der Merkmale des Kontos, auf das die Mittel eingezahlt werden sollen.