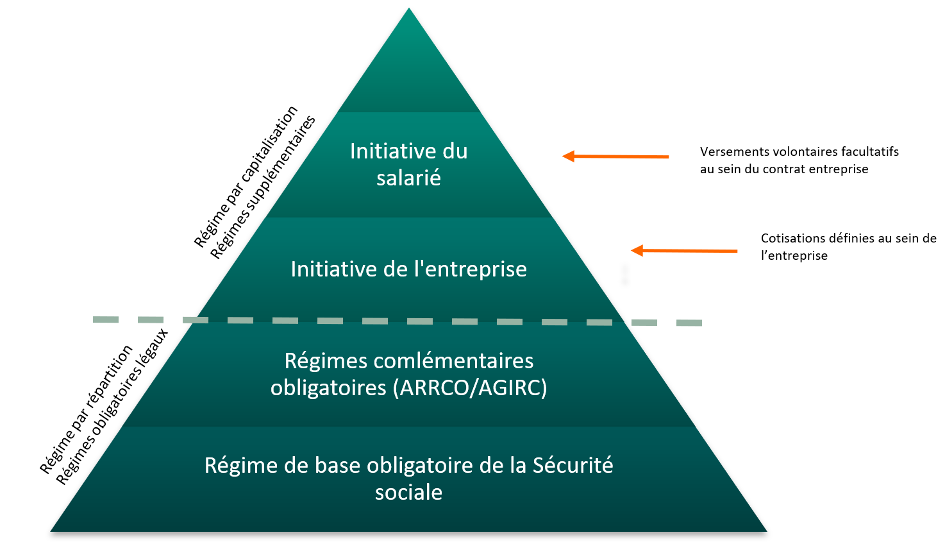

Régime obligatoire de base des salariés : La retraite obligatoire de base est le montant de la pension de retraite issue du régime général d’assurance vieillesse de la Sécurité sociale que le salarié percevra à minima lors de son départ à la retraite. Elle est calculée à partir du nombre d’années travaillées par le salarié et comptabilisées dans le régime général de la Sécurité sociale.

Régime obligatoire complémentaire des salariés : Retraite s’ajoutant aux prestations légales d’assurance vieillesse du régime général de la Sécurité sociale. La retraite complémentaire est fondée sur le principe de la répartition. Ainsi, chaque année, les salariés constituent par le versement de cotisations obligatoires, les fonds destinés aux allocations servies aux retraités.

Société d’Investissement à Capital Variable (SICAV) : Les SICAV font partie de la famille des titres OPCVM qui comprend également les FCP. Une SICAV est une société anonyme dont l’objet social est de gérer un portefeuille de valeurs mobilières, actions et obligations françaises et internationales, constitué à partir des capitaux placés par les détenteurs d’actions de cette société.

Valeur mobilière : Une valeur mobilière est un titre de propriété (Action) ou de créance (Obligation) que l’on détient sur une société.

Plus-value / Moins-value : Gain/perte financière résultant de l’écart entre le prix de vente et le prix d’achat (ou de souscription) d’une valeur mobilière.

Obligation : Créance que détient un investisseur sur un emprunteur (Etat, Collectivité territoriale, établissement public, société de droit public ou privé). Le détenteur de l’obligation perçoit jusqu’à l’échéance de l’emprunt une rémunération (intérêt ou coupons). L’appréciation de la valeur de l’obligation est fonction de la durée, du taux d’intérêt et de la solvabilité de l’emprunteur ayant émis les obligations.

Fonds communs de Placements (FCP) : Les FCP font partie de la famille des OPCVM (Organismes de Placement Collectifs en Valeurs Mobilières). Un FCP est un portefeuille détenu en copropriété par les porteurs de parts qui ont investi dans le fonds.

Action : Titre de propriété d’une entreprise. Détenir une action signifie donc posséder une part du capital d’une société

Avoirs : Total des montants détenus par le salarié dans les Fonds Communs de Placement d’Entreprise (FCPE)

Le contrat ne comporte pas de faculté de rachat hormis pour les cas suivants :

L’acquisition de la résidence principale : concerne la partie de l’épargne volontaire uniquement (Versements volontaires, Epargne temps et salariale), mais pas l’épargne issu des versements obligatoires ;

Le décès du conjoint de l’adhérent ou de son partenaire lié par un PACS ;

L’invalidité de l’adhérent, de ses enfants, de son conjoint ou de son partenaire lié par un PACS, au sens des 2° et 3° de l’article L. 341-4 du Code de sécurité sociale ;

La situation de surendettement de l’adhérent, définie à l’article L. 711-1 du Code de la consommation ;

L’expiration des droits à l’assurance chômage de l’adhérent

La cessation d’activité non salariée de l’adhérent à la suite d’un jugement de liquidation judiciaire.

Rente viagère avec annuités garanties

Assurer en cas de décès de l’assuré, le versement au bénéficiaire désigné (si le salarié est marié et/ou à des enfants, son conjoint et ses enfants seront prioritaires sur tout autre bénéficiaire), d’une rente sur une durée minimum librement fixée entre 5,10, 15 ou la durée maximale d’annuités garanties (soit l’espérance de vie e moins 5 ans). En cas de décès pendant la période d’annuités garanties, le bénéficiaire librement désigné percevra 100% de la rente durant la période restant à courir. Si le retraité vit plus longtemps que la période d’annuités garanties, il bénéficiera de la sécurité d’une rente qui reste viagère.

Rente viagère avec garantie dépendance

Cette option assure un complément de rente en cas de dépendance permanente et totale pour faire face plus sereinement aux coûts générés par une telle situation (besoin d’une aide à domicile, maison de retraite médicalisée).

Ce complémentaire de rente est versé sous forme de paiement avant la survenance de l’état de dépendance d’une cotisation dont le montant, fixé lors de la transformation en rente, est prélevé à la même périodicité que la rente viagère. Cette option doit être souscrite entre 55 ans et 75 ans.

Rente viagère avec réversion (ou rente réversible)

La rente viagère avec réversion permet, en cas de décès, de préserver le niveau de revenus de son conjoint et le cas échéant, de ses ex-conjoints vivants non remariés, par le versement d’une rente. Si le retraité vient à décéder le premier, le bénéficiaire de la réversion sera assuré de percevoir une rente dont le montant est déterminé par le taux de réversion pour lequel il a opté dans le dossier individue de transformation de l’épargne constituée en rente (entre 10% et 100% par tranche de 5). Ce choix du taux de réversion est exprimé lors de la transformation en rente de l’épargne-retraite.

Rente viagère par palier

La rente viagère par palier permet à l’assuré d’adapter le montant de sa rente sur une durée définie. Il peut augmenter ou diminuer entre -50% et +100% le montant de sa rente par pas de 10% pendant une durée allant de 5 (ou 8) à 20 ans par pas de 1 an.

En fonction de ses projets et de ses objectifs personnels, il peut par exemple choisir :

D’augmenter de 50% ou de 100% le montant de sa rente pendant les 5 ou 10 premières années de sa retraite, avec la perspective d’une rente moins élevée par la suite,

Ou de diminuer de 50% le montant de sa rente pendant les 5 ou 10 premières années pour bénéficier par la suite d’un complément de revenu plus important.

Gestion Pilotée ou gestion à horizon : elle vise à réduire progressivement le risque et à arbitrer l’épargne de chaque assuré entre le moment où il investit et le moment ou il récupère son épargne. Chaque bénéficiaire fixe lui-même son horizon de placement et bénéficie ensuite d’un pilotage automatique et individualisé. L’épargne est investie entre les différents supports qui sont réaffectés régulièrement au cours du temps selon la grille choisie.

Gestion libre : il s’agit de la répartition des versements et de l’épargne constituée entre les différents fonds d’investissement en unités de compte et le fonds en euros, selon les choix exprimés par le salarié. Ce mode de gestion n’applique pas aux droits de l’assuré la règle de sécurisation progressive prévue dans la gestion pilotée.

L’arbitrage désigne toute opération réalisée par l’assuré et qui vise à modifier la répartition de l’épargne-retraite constituée en termes de gestion financière.

Le salarié conserve ses encours et a la capacité de procéder à un transfert des compartiments sur un contrat de même nature (exemple sur le PERO de sa nouvelle entreprise). La demande de transfert doit être accompagnée d’une attestation du nouvel organisme gestionnaire du plan :

précisant les coordonnées du nouveau contrat,

certifiant que celui-ci obéit aux mêmes règles fiscales et sociales,

indiquant les caractéristiques du compte sur lequel les fonds doivent être versés.